Gehen wir kurz zu Osiskos Entstehungsgeschichte zurück. Gleich nach der Jahrtausendwende bekam der derzeitige CEO und Präsident Sean Roosen „Wind“ davon, dass die ‚Malartic‘-Goldmine in Kanada nicht weiter erschlossen werden sollte. Der geplante Untertagebau würde zu teuer, so die Begründung. Nach Begutachtung des Projektes stellte Roosen jedoch sehr schnell fest, dass ein deutlich günstigerer Tagebau dennoch machbar wäre.

Mit dieser Erkenntnis sprach er bei potenziellen Investoren vor und warb genug Geld ein, um das komplette Minenareal im Unternehmen Osisko aufgehen zu lassen. Dann entwickelte sein Osisko-Team die Goldmine. Als diese schließlich in Produktion war, fanden auch große Produzenten wieder Interesse daran und kauften schlussendlich den Minenkomplex für ein Vielfaches zurück. Dadurch floss Osisko nicht nur viel Geld zu, sondern auch eine 5 %ige Abgabe auf die Goldförderung der neuen, großen ‚Canadian Malartic‘-Mine. Die Verkaufseinnahmen und die Schmelzabgabe wurden dann in die neu gegründete Osisko Gold Royalties eingebracht.

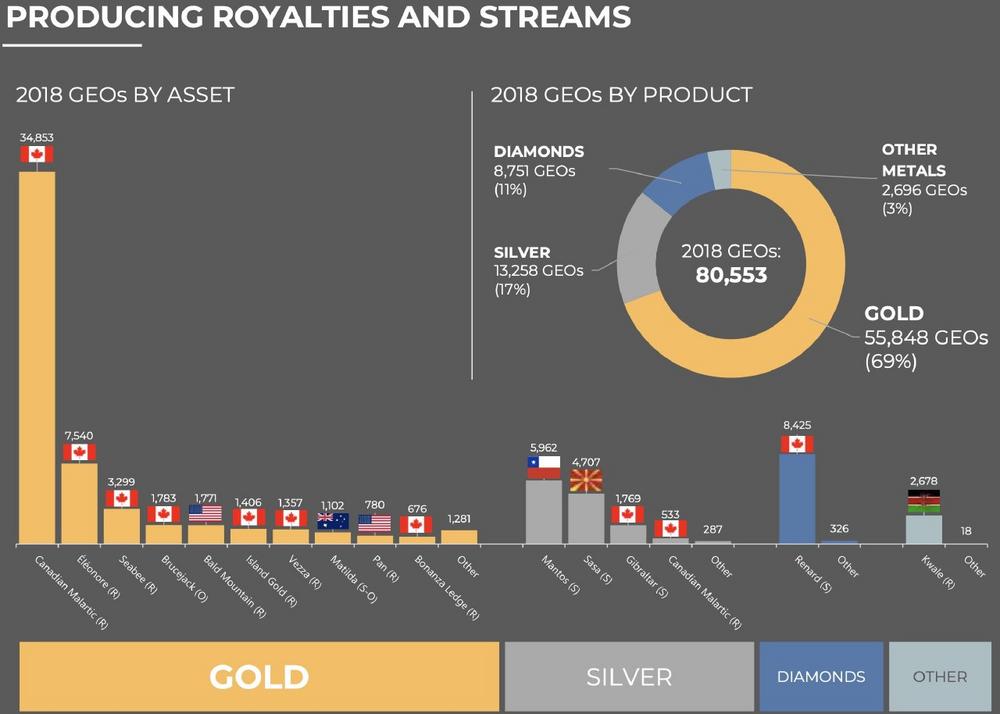

Finanziell gut aufgestellt hat das Unternehmen mittlerweile Lizenzrechte an mehr als 135 Minen erworben, zahlt seit 2014 regelmäßig Dividenden und hat sogar schon eigene Aktien zurückkauft. Die meisten Rechte wurden durch Übernahmen anderer Unternehmen erworben, wobei dort enthaltene Minen weiterverkauft, Lizenzen allerdings behalten wurden. Im derzeitigen Portfolio befinden sich rund 69 % Gold-Lizenzrechte, rund 17 % Silberrechte, circa 11 % Diamantenrechte, aber auch rund 3 % an Platin und andere Rohstoff-Rechte.

Hauptziel von CEO Sean Roosen ist, in Kanada möglichst aktiv zu sein. So befinden sich in Nordamerika mehr als 100 der rund 135 Royaltie, Stream und Offtake-Projekte (https://osiskogr.com/app/uploads/2019/09/OR-Royalties09-2019.pdf). Die verbleibenden Projekte sind rund um den Globus verstreut.

Noch aus der Zeit der Entwicklung der ‚Canadian Malartic‘-Mine verfügt Osisko bis heute über Ingenieure mit der nötigen Expertise für die Entwicklung von Rohstoffminen. Auch das ist ein Alleinstellungsmerkmal von Osisko Gold Royalties gegenüber seinen Mitbewerbern. Dadurch können Chancen und Risiken wesentlich besser eingeschätzt werden, als es reine Finanzmathematiker tun können, verdeutlichte Osisko jüngst im Rahmen einer Roadshow.

Der Erfolg gibt dem Unternehmen (Unternehmensvorstellung: https://www.youtube.com/watch?v=M-PopMnDwss&t=209s) Recht. Denn in den vergangenen Jahren haben diese Ingenieure ihr Können unter Beweis gestellt, indem sie bei Übernahmen geholfen haben, die Minen (die man nicht selbst betreiben wollte) auf einen Stand zu bringen, der einen lukrativen Verkauf ermöglichte.

Allerdings, auch das muss man wissen, gibt es noch einen weiteren Unterschied zu den Branchengrößen: Osisko Gold Royalties hat die meisten Lizenzrechte auf Minen, die ihre Produktion erst in den kommenden Jahren beginnen und ist damit auch ein aktiver Projektentwickler, der bisher eher aus Übernahmen und Teilverkäufen seine Erfolge erzielt hatte. Mit der im vergangenen Monat in Betrieb genommenen ‚Eagle Gold‘-Mine von Victoria Gold hat Osisko durch Mitfinanzierung und Mitgestaltung eine 5 %ige Schmelzabgabe erhalten und sich somit eine weitere Einnahmequelle erschlossen.

So weit so gut. Daher können wir uns die jüngsten Kursverluste eigentlich nur durch die Komplettübernahme von Barkerville Gold Mines erklären. Denn diese rund 233 Mio. CAD teure Übernahme hat scheinbar Investoren verschreckt, die sich nun einem hohen Explorationsrisiko ausgesetzt sehen. Ob das einen Kursrutsch von annähernd 25 % rechtfertigt, muss schlussendlich jeder für sich selbst entscheiden. Uns erscheint das deutlich zu viel. Denn das Projekt ist sehr vielversprechend!

Sicher geht eigene Exploration mit einem gewissen Risiko einher. Allerdings trauen wir den hauseigenen Ingenieuren genügend Expertise zu, diesen Schritt reiflich durchdacht zu haben. Zudem, so externe Experten, könne man das Wissen nicht nur durch ständige theoretische Gutachtenerstellungen am Leben erhalten. Die Anforderungen an das gesamte Team gehen mit dem angestiegenen Risiko Hand in Hand, das sollte auch jedem klar sein.

So kann man nun bei den Explorationsarbeiten jederzeit mit unbeeinflussbaren Unwägbarkeiten wie Unwettern, geologischen Problemen, Streiks, Umweltorganisationen und vielem mehr konfrontiert werden. Auch bei Produktionsbeginn kann es noch zu Problemen und Verzögerungen kommen.

Wenn allerdings CEO Roosen Recht behält, und die Expertise im eigenen Haus in der Praxis so gut ist wie vermutet und bei den vorangegangenen Projekten bewiesen, dann könnte sich diese Akquisition als durchaus lukrativ herausstellen. Die bisherige Vormachbarkeitsstudie (‚PEA‘) gibt einen eindrucksvollen Vorgeschmack auf das, was die Aktionäre erwarten könnte.

Die erzielten Bohrtreffer von Barkervilles ‚Cariboo‘-Projekt mit seinen rund 195.000 Hektar auf einem 67 km langen und 25 km breiten Trend lassen mit 10,92 Gramm pro Tonne Gold (g/t Au) über 3,65 m einschließlich 30,20 g/t Au über 0,90 m, 6,60 g/t Au über 7,25 m und 44,20 g/t Au über 0,50 m aufhorchen. In weiteren Löchern wurden z.B. 30,80 g/t Au über 0,70 m, 5,10 g/t Au über 5,95 m und 6,13 g/t Au über 5,15 m durchteuft.

Zu den weiteren jüngsten Spitzenergebnissen zählen 83,19 g/t Au über 2,60 g/t, 358 g/t Au über 0,50 m, oder 9,60 g/t Au über 11,10 m einschließlich einer Probe von 129 g/t Au über 0,50 m. Dabei wurde bisher noch keine Bohrung tiefer als 300 m gebohrt. Experten rechnen mit guten Mineralisierungen bis in eine Tiefe von etwa 1000 m. Zudem umfasst das Gebiet 101 Bäche und fünf ehemalige Minen.

Canaccord Genuity hat jüngst sein Kursziel für Osisko Gold Royalties aufgrund des riesigen Potentials des ‚Cariboo‘-Projekts von 17,50 CAD auf 18,50 CAD erhöht. Ausgehend vom derzeitigen Aktienkurs von um die 9,45 CAD errechnet sich bis zum Erreichen des Canaccord-Kursziels ein Kurspotenzial von rund 95 %.

Ein sehr gutes Video, dass die Strategie hinter dieser Übernahme erklärt und auch das Potenzial des ‚Cariboo‘-Projektes, finden Sie unter folgendem Link: https://www.youtube.com/watch?v=Jjizk8Q3jCU&t=325s. Anschauen lohnt sich, versprochen.

Gemäß §34 WpHG weise ich darauf hin, dass Jörg Schulte, JS Research UG (haftungsbeschränkt) oder Mitarbeiter des Unternehmens jederzeit eigene Geschäfte in den Aktien der vorgestellten Unternehmen erwerben oder veräußern (z.B. Long- oder Shortpositionen) können. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den „Webseiten“, dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen oder Dritten (sogenannte „third parties“) bezahlt. Zu den „third parties“ zählen z.B. Investor Relations- und Public Relations-Unternehmen, Broker oder Investoren. JS Research UG (haftungsbeschränkt) oder dessen Mitarbeiter können teilweise direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von den besprochenen Unternehmen oder sogenannten „third parties“ mit einer Aufwandsentschädigung entlohnt werden. Auch wenn wir jeden Bericht nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann. Besonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Bericht veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien, noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Bericht gibt nur die persönliche Meinung von Jörg Schulte wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter für vertrauenswürdig erachten. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar! Lesen Sie hier – https://www.js-research.de/disclaimer-agb/ -. Bitte beachten Sie auch, falls vorhanden, die englische Originalmeldung.

Swiss Resource Capital AG

Poststrasse 1

CH9100 Herisau

Telefon: +41 (71) 354-8501

Telefax: +41 (71) 560-4271

http://www.resource-capital.ch

Telefon: +49 (2983) 974041

E-Mail: info@js-research.de

![]()