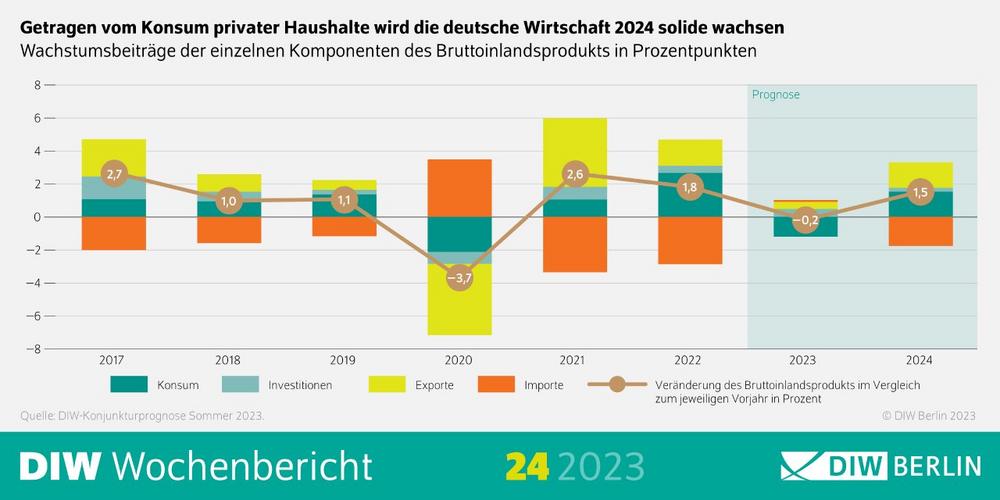

Nach der leichten Rezession im Winter ist die deutsche Wirtschaft mittlerweile auf Erholungskurs. Laut neuester Konjunkturprognose des Deutschen Instituts für Wirtschaftsforschung (DIW Berlin) wird die Wirtschaftsleistung in diesem Jahr zwar leicht – um 0,2 Prozent – schrumpfen, allerdings geht dies in erster Linie auf den schwachen Jahresauftakt zurück. Dieser stand ganz im Zeichen rückläufiger Realeinkommen und hoher Unsicherheit über die weitere Inflations- und Lohnentwicklung und infolgedessen eines sinkenden privaten Konsums. Im laufenden zweiten Quartal geht es bereits wieder aufwärts. Für 2024 ist dann ein solides Wirtschaftswachstum von 1,5 Prozent zu erwarten. Die Weltwirtschaft wird sogar in beiden Jahren expandieren: Die Konjunkturforscher*innen des DIW Berlin prognostizieren für 2023 einen Anstieg der Wirtschaftsleistung von 3,5 Prozent und für 2024 von 4,1 Prozent. Die Dynamik geht in erster Linie von Schwellenländern wie China aus, während die fortgeschrittenen Volkswirtschaften, vor allem die im Euroraum, hinterherhinken.

„Angesichts der düsteren Prognosen vom vergangenen Herbst ist die Wirtschaft in Deutschland und andernorts mit einem blauen Auge davongekommen“, sagt Geraldine Dany-Knedlik, Co-Leiterin des Bereichs Prognose und Konjunkturpolitik im DIW Berlin. „Vor allem die Rekordinflation hat die Wirtschaft aber in Mitleidenschaft gezogen und viele Menschen belastet“, sagt Timm Bönke, Co-Leiter des Bereichs Prognose und Konjunkturpolitik. „Nicht mehr ganz so stark steigende Preise, zunehmende Realeinkommen, ein robuster Arbeitsmarkt und höhere Konsumausgaben dürften im weiteren Verlauf aber der Schlüssel für die konjunkturelle Erholung sein“, so Bönke. Dany-Knedlik ergänzt: „Das Inflationsrisiko ist jedoch nicht vollends gebannt. Eine weiterhin hohe Inflation und dadurch nochmals anziehende Zinsen könnten die Erholung der deutschen Wirtschaft abwürgen.“

Privater Konsum trägt wirtschaftliche Erholung – Realeinkommen steigen wieder

Ein wichtiger Faktor für die besseren Konjunkturaussichten in Deutschland ist die nachlassende Unsicherheit. Die Inflation schwächt sich ab, Energie wird bereits seit geraumer Zeit wieder günstiger. Auch wenn mittlerweile neben Energie und Lebensmitteln viele andere Produkte und Dienstleistungen teurer geworden sind, wird die Inflation mit durchschnittlich 5,9 Prozent in diesem und 2,5 Prozent im nächsten Jahr geringer ausfallen als noch 2022. Gleichzeitig löst sich die Unsicherheit mit Blick auf die Lohnentwicklung allmählich auf: Erste größere Tarifabschlüsse inklusive Inflationsausgleichsprämie beispielsweise bei der Post und im öffentlichen Dienst lassen die Arbeitnehmer*innen auch in anderen Branchen hoffen. Ab der zweiten Jahreshälfte dürften die realen Einkommen erstmals seit drei Jahren wieder steigen und die Menschen in Deutschland somit auch abzüglich der Preissteigerungen mehr Geld im Portemonnaie haben. Vor allem im Jahr 2024 wird der private Verbrauch die wirtschaftliche Erholung maßgeblich tragen. Sollte die Inflation jedoch oberhalb der prognostizierten Werte verharren, könnte sich die wirtschaftliche Erholung deutlich verzögern – zumal die Europäische Zentralbank wohl gezwungen wäre, die Zinsen noch schneller und stärker anzuheben. Das würde vor allem die Investitionen, die bereits deutlich unter dem aktuell hohen Zinsniveau leiden, weiter dämpfen.

Auch die weiterhin günstige Lage auf dem Arbeitsmarkt dürfte die konjunkturelle Erholung stützen, obwohl die Arbeitslosenquote in diesem Jahr vorübergehend leicht auf 5,6 Prozent steigen dürfte. Die Erholung der deutschen Wirtschaft hängt derzeit mehr von heimischen Faktoren ab als vom Außenhandel. Zwar werden die Exporte „Made in Germany“ vor allem im kommenden Jahr wieder zulegen, die Importe aber ebenso, sodass der Außenhandel insgesamt kaum zum Wirtschaftswachstum beiträgt beziehungsweise dieses sogar dämpft. Dass sich die Ausfuhren nicht dynamischer entwickeln, liegt daran, dass die fortgeschrittenen Volkswirtschaften in diesem Jahr langsamer wachsen. So erholt sich die Wirtschaft im Euroraum nur nach und nach von der Energiekrise, wenngleich die Situation in den meisten Mitgliedstaaten etwas besser ist als in Deutschland. In den USA kündigt sich für die zweite Jahreshälfte 2023 eine merkliche Abkühlung an.

Finanzpolitik im Jahr 2024 restriktiv – Neuorientierung nötig

Die öffentlichen Haushalte in Deutschland präsentieren sich in solider Verfassung: Das Haushaltsdefizit wird im laufenden Jahr zunächst leicht auf 2,4 Prozent in Relation zum nominalen Bruttoinlandsprodukt sinken und im kommenden Jahr auf 1,4 Prozent. Der Bruttoschuldenstand bewegt sich wieder Richtung Maastricht-Ziel von 60 Prozent und wird im Prognosezeitraum auf voraussichtlich 61,6 Prozent zurückgehen. Der Preis dafür ist aber eine vor allem im nächsten Jahr restriktive Finanzpolitik: Entlastungen des Staatsbudgets übersteigen die Mehrausgaben und Mindereinnahmen durch finanzpolitische Maßnahmen. „Die Finanzpolitik muss aufpassen, nicht dauerhaft zur Bremse für die deutsche Wirtschaft und die notwendige wirtschaftliche und ökologische Transformation zu werden“, sagt DIW-Präsident Marcel Fratzscher. „Die Bundesregierung dürfte die Schuldenbremse auch ohne Ausgabenkürzungen einhalten können, auch weil die im Vergleich zu früheren Jahren noch immer hohe Inflation zu deutlichen Steuermehreinnahmen führen wird.“ Daher solle sich die Finanzpolitik neu orientieren, so Fratzscher, mit zwei klaren Prioritäten: „Erstens sollte sie Menschen mit geringen Einkommen über Transferzahlungen entlasten. Dazu gehört beispielsweise auch die Auszahlung des Klimageldes, das die Bundesregierung im Koalitionsvertrag zwar versprochen hat, aber noch immer schuldig bleibt. Zweitens sollte die Politik bessere Rahmenbedingungen für Investitionen schaffen.“

Ungleichheit der Arbeitseinkommen dürfte nach Corona-Pandemie leicht zugenommen haben

Mit der Sommer-Konjunkturprognose präsentiert das DIW Berlin eine Neuheit: Mit einem speziellen Prognosemodell ist es den Konjunkturforscher*innen des DIW Berlin ab sofort möglich, Aussagen zum derzeitigen Stand der Ungleichheit der monatlichen Bruttoarbeitseinkommen abhängig Beschäftigter zu treffen. Bisherige Analysen zur Einkommensverteilung sind meist erst mit großer Verzögerung von teilweise mehr als zwei Jahren möglich, weil relevante Daten nicht aktueller vorliegen. Wie sich die Einkommensverteilung am aktuellen Rand entwickelt und derzeitige wirtschaftspolitische Maßnahmen wirken, bleibt in der Regel im Dunkeln. Mit dem neuen Modell wird eine Vielzahl gesamtwirtschaftlicher Arbeitsmarktvariablen, etwa der Anteil von Menschen in Kurzarbeit sowie Bruttolöhne und -gehälter in diversen Wirtschaftssektoren, mit Haushaltsbefragungen wie dem Sozio-oekonomischen Panel (SOEP) des DIW Berlin kombiniert. Die Berechnungen zeigen, dass das Modell eine hohe Prognosegüte hat. Somit lassen sich auch erstmals Erkenntnisse zu einem längeren Zeitraum nach der Corona-Pandemie gewinnen: Nachdem die Einkommensungleichheit bis 2021, vor allem in den Jahren 2010 bis 2020, abgenommen hat, sagt das neue DIW-Modell für die Jahre 2022 und 2023 eine Unterbrechung dieses Trends voraus. Insgesamt dürfte die Ungleichheit nach der Pandemie sogar leicht zugenommen haben und auch in diesem Jahr noch etwas größer werden.

Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin)

Mohrenstraße 58

10117 Berlin

Telefon: +49 (30) 89789-250

Telefax: +49 (30) 89789-200

http://www.diw.de

Pressestelle

Telefon: +49 (30) 89789-250

Fax: +49 (30) 89789-200

E-Mail: presse@diw.de

![]()