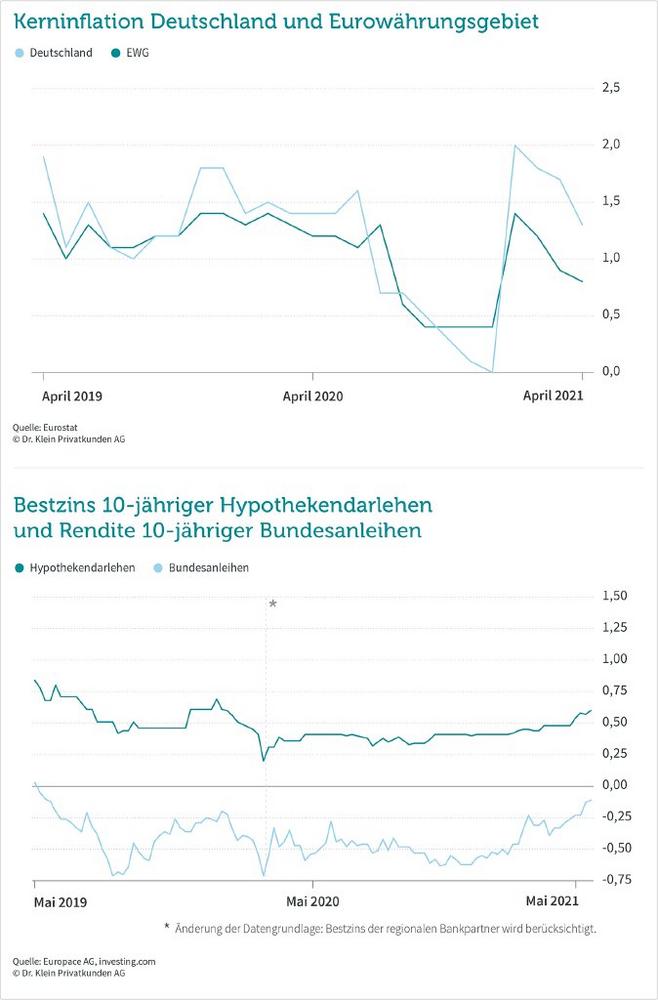

Baufinanzierungen sind in den letzten Wochen leicht teurer geworden. Der aktuelle Bestzins einer regionalen Bank beträgt 0,6 Prozent für eine zehnjährige Zinsbindung (überregional: 0,71 Prozent), im April lag er noch bei 0,48 Prozent (0,61 Prozent). Wird sich der Anstieg fortsetzen?

Michael Neumann: Eine weitere, leichte Bewegung nach oben liegt im Bereich des Möglichen. Grund ist, dass die Märkte aktuell – und voraussichtlich noch in den nächsten Wochen – ihren Blick vermehrt auf die hohe Inflation richten. Damit einhergehend schwingt die Erwartung von möglichen Zinserhöhungen der Notenbanken mit, was in der Folge zu höheren Bauzinsen führen kann. Noch zeichnet sich nicht ab, ob die EZB im Juni die Anleihekäufe im Rahmen des Pandemie-Programms PEPP nachjustiert. Sollte sie ankündigen, das Tempo wieder zu drosseln, würde das zinssteigernd wirken. Aber davon ist nicht auszugehen, ich rechne kurzfristig mit keiner Veränderung – aus meiner Sicht ist aktuell weder eine Aufstockung notwendig, noch erwarte ich einen relevanten Rückgang der Ankäufe.

Wenn die Zinsen für Baufinanzierungen weiter steigen – auf welches Ausmaß müssen sich Verbraucher gefasst machen?

Michael Neumann: Das Aufwärtspotenzial ist ausgesprochen eingeschränkt – ich sehe auch längerfristig nur wenig Luft nach oben. Zum einen hält die Geldflut durch das PEPP-Programm noch bis mindestens nächstes Frühjahr an, und ich halte sogar eine Verlängerung für möglich – denn die Wirtschaft im Euroraum wird bis Ende 2022 brauchen, um das Vorkrisenniveau zu erreichen. Und so lange manipulieren die Anleihekäufe und andere Maßnahmen der Notenbanken den Zins massiv nach unten. Außerdem wird die Inflationsdynamik im nächsten Jahr wieder abflauen. Damit wird der Druck auf die Notenbanken wieder nachlassen, die Zinsen zu erhöhen.

Was bedeuten die steigenden Zinsen für Immobilienfinanzierungen?

Michael Neumann: Auch wenn sich der Anstieg bemerkbar macht, sehen wir immer noch ein extrem niedriges Niveau im historischen Kontext. Und selbst wenn diese Bewegung noch weiter nach oben gehen sollte, erwarte ich keine massiven Auswirkungen auf den Finanzierungsmarkt oder die Nachfrage. Ein Plus von 0,2 oder 0,3 Prozentpunkten im Zinssatz führt zwar zu leicht höheren Kosten oder einer längeren Dauer der Gesamtlaufzeit des Kredits, bedeutet aber nicht das Aus. Nicht die Zinskosten sind der limitierende Faktor, sondern das Angebot der Immobilien zu angemessenen Preisen. Aktuell verschärft der Mangel an Holz und anderen Baumaterialien die Situation – zumindest im Neubau – zusätzlich.

Warnungen vor der weiteren Inflationsentwicklung nehmen zu, EZB-Direktorin Isabel Schnabel rechnet in diesem Jahr mit einer Inflationsraten von über drei Prozent in Deutschland. Einzelne EZB-Ratsmitglieder sowie Vertreter aus der Finanzbranche und der Politik fordern ein Ende der ultralockeren Geldpolitik und damit einen Zinsanstieg. Ab wann muss die EZB den Leitzins wieder anheben?

Michael Neumann: Ich teile nicht die Nervosität der Marktteilnehmer, die aufgrund des kurzfristigen deutlichen Inflationsanstiegs von einer Reaktion der Notenbanken ausgehen. Die höheren Raten flackern in diesem Jahr nur temporär auf, verursacht durch den niedrigen Basiseffekt aus 2020 und einigen Sonderfaktoren wie die CO2-Bepreisung. Weil die Dynamik des Inflationsanstiegs in 2022 aller Wahrscheinlichkeit nach wieder zurückgehen wird, steht die EZB derzeit nicht unter Druck, gegenzusteuern. Unter Zugzwang gerät sie erst, wenn es zu einem nachhaltigen und signifikanten Überschreiten der 2-Prozent-Marke kommt – und das wird im nächsten Jahr nicht der Fall sein. Um möglichst spät handeln zu müssen, überarbeitet die EZB gerade ihre Strategie. Mit Blick auf die USA: Die erleben eine wesentlich stärkere Inflation, aber können durch die strategische Ausrichtung ihrer Notenbank dies erst einmal beobachten, ohne intervenieren zu müssen. Noch gilt die Aussage der Fed, die Zinsen bis 2023 nicht zu erhöhen.

Wie sind die aktuellen Forderungen nach einer Straffung der Geldpolitik einzuschätzen?

Michael Neumann: Dass Vertreter aus der Bankbranche grundsätzlich ein Interesse an höheren Zinsen haben, ist verständlich, denn die wirken sich tendenziell positiv auf ihre Marge aus. Aber inzwischen erhalten sie von der EZB für deren Negativzinspolitik über das TLTRO-Programm quasi Zinssubventionen, beziehungsweise Transferzahlungen in ihre Bilanzen als Kompensation. Forderungen nach einer kurzfristigen Reaktion der EZB auf eine vermutlich nur einige Monate andauernde Phase der Inflation oberhalb von 2 Prozent halte ich für absurd. Der Effekt wäre eine Verunsicherung des Marktes. Mir ist eine umsichtige und langfristig denkende und agierende EZB lieber als eine Notenbank, die auf kurzfristige politische Forderungen mit Aktionismus reagiert.

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und bereits seit 1954 am Markt etabliert. Mit mehr als 600 Beratern in deutschlandweit rund 250 Büros hat das Unternehmen die meisten Standorte der Branche. Die Spezialisten von Dr. Klein beraten in den Bereichen Baufinanzierung, Versicherung und Ratenkredit.

Dr. Klein arbeitet mit über 400 Kredit- und Versicherungsinstituten zusammen und berät umfassend, anbieterneutral und kostenfrei. So erhalten die Kunden maßgeschneiderte Finanzierungen und günstige Konditionen. Dafür wird das Unternehmen immer wieder ausgezeichnet, zuletzt zum siebten Mal in Folge mit dem "Deutschen Fairness-Preis". Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im SDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport SE.

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-9669

Telefax: +49 (451) 1408-3399

http://www.drklein.de

Leiterin Presse & PR

Telefon: +49 (451) 1408-9632

E-Mail: presse@drklein.de

![]()