„Auf der Jagd nach Rendite begannen europäische Anleger vor einigen Jahren, einen Teil ihres Kreditengagements in US-Dollar-Anleihen zu allokieren. Viele von ihnen haben diese Diversifizierung jedoch aufgrund hoher Absicherungskosten wieder eingestellt. Nun hat sich die Lage aber geändert. Aufgrund von Covid-19 hat die Fed die Zinsen massiv gesenkt. Die Konsequenz: Euro- und Dollar-Zinsen näherten sich deutlich an. Dies reduziert die Absicherungskosten und macht eine Ausweitung des Anlageuniversums von einer europäischen auf eine globale Anleihebasis attraktiver.

Ein weiteres Argument: Im aktuellen Szenario mit den auf lange Sicht niedrigeren Zinsen haben europäische Anleger den Anteil von Euro-Unternehmensanleihen in ihrem Portfolio bereits erhöht, was teils zu einer Sättigung der Kreditrisikolimits bei großen Emittenten führte. Vor diesem Hintergrund bietet der Markt für Dollar-Unternehmensanleihen attraktive Diversifizierungsmöglichkeiten, was sowohl die Emittenten als auch Branchen und Laufzeiten betrifft. Über 80 % der US-Emittenten haben noch nie in Euro emittiert.

Darüber hinaus kann der Dollar-Investment-Grade (IG)-Markt als interessanter Einstiegspunkt aus ESG-Perspektive betrachtet werden. Eine interne Studie von Amundi zeigt, dass ESG-Investitionen sich seit 2014 bei Euro-IG-Anleihen überdurchschnittlich entwickelt haben[1]. Heute sehen wir Anzeichen für eine Verzögerung bei der Integration des ESG-Ansatzes auf dem US-Anleihemarkt, was Chancen bietet.

Vorteile der Kombination von Dollar- und Euro-IG-Unternehmensanleihen

Zugang zu neuen Unternehmen: Das Dollar-IG-Anleiheuniversum umfasst über 700 in den USA ansässige Emittenten, von denen etwa 600 noch nie in Euro emittiert haben. Gemessen am Marktwert ist das US-Anlageuniversum doppelt so groß wie das europäische.

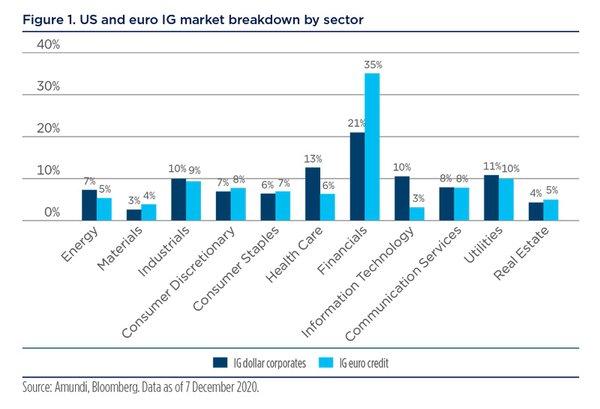

Zugang zu verschiedenen Branchen: Dollar-Anleihemärkte bieten aufgrund der höheren Gewichtung des Energie- und Technologiesektors zu Lasten der Finanzinstitute Zugang zu einem relativ wichtigeren Industriesegment. Da die Konjunkturzyklen der USA und der Eurozone möglicherweise nicht synchron laufen, folgen somit auch die Emittenten unterschiedlichen Zyklen, was Anleger für sich nutzen können.

Zugang zu längeren Laufzeiten: Anleihen mit längeren Laufzeiten, also zehn Jahre und mehr, machen 39 % des Dollar-Universums gegenüber 10 % im Euro-Universum aus. Dies kann sich in einem Kontext positiv auswirken, in dem angesichts niedriger langfristiger Zinssätze zusätzlicher Absicherungsbedarf beim Asset Liability Management nötig wird, wenn die Anleger die Duration ihrer Investments verlängern wollen.

Nutzung der dynamischen Allokation: Eine dynamische Allokation kann ein wichtiger Performance-Treiber sein. Die jüngste relative Entwicklung von Dollar- und Euro-Spreads ist ein gutes Beispiel. Da der Covid-19-Ausbruch die Vereinigten Staaten später als Europa traf, weiteten sich die Dollar-Credit-Spreads auf ein noch nie dagewesenes Niveau aus – über alle Laufzeiten auf 200 Basispunkte. Nach den Ankündigungen der Fed und der EZB zu ihren Anlaufprogrammen verringerte sich die Differenz deutlich, und zwar unterschiedlich, je nach Laufzeit. So gab es eine deutliche Verengung des Spreads zwischen Dollar und Euro bei Anleihen mit kurzen Laufzeiten, während Anleihen mit längeren Laufzeiten immer noch einen attraktiven Aufschlag gegenüber dem Euro bieten. Diese Verzerrung lässt sich durch die Unterschiede bei den Lockerungsmaßnahmen der Zentralbanken erklären. Das Ankaufprogramm der Fed für Unternehmen ist auf Anleihen mit einer Laufzeit von fünf Jahren beschränkt, während die EZB Anleihen mit einer Laufzeit von bis zu dreißig Jahren aufkauft.

Währungsabsicherung als kritischer Faktor

Die meisten europäischen Investoren, die in US-Unternehmensanleihen anlegen, sind bereit, ein Festzinsrisiko einzugehen, nicht aber ein Währungsrisiko. Die Analyse und Bewertung von Hedging-Strategien sind daher von entscheidender Bedeutung. Hierzu zählen die Absicherung durch kurzfristige Termingeschäfte, also den Verkauf von US-Dollar auf Terminbasis, oder die Absicherung durch Cross-Currency-Swaps bei Fälligkeit. Diese ermöglicht sowohl die Absicherung des Währungs- als auch des Zinsrisikos bis zur Fälligkeit der Anleihe. Generell hängt die Wahl einer Absicherungsstrategie von dem Marktniveau der Absicherungskosten, der Risikobereitschaft, dem Bedarf an Sicherheiten und sonstiger Liquiditätsengpässe ab. Die Absicherungsstrategie selbst kann auch eine Quelle für Mehrwert sein. Daher müssen sowohl die kurz- als auch die langfristigen Absicherungskosten genau beobachtet werden, wie sie sich im Laufe der Zeit entwickeln.

Nur Mut zur Diversifikation in den US-Markt

In der aktuellen Zins- und Marktlage werden sowohl die Diversifikation als auch die Jagd nach Rendite weiterhin die Investments bestimmen. Einige Anleger sind aufgrund der prohibitiven Kosten für die Währungsabsicherung in ihren Heimatmärkten geblieben. Diese Kosten sind auch heute noch ein Hindernis, aber ein deutlich kleineres. Da im aktuellen Marktumfeld jeder Basispunkt zusätzlicher Rendite wertvoll ist, denken wir, dass eine Ausweitung des Anlageuniversums auf Dollar-IG-Anlagen (wieder) in Betracht gezogen werden sollte. Aber wie überall gilt: Eine genaue Analyse der Emittenten ist sehr wichtig, insbesondere da US-Unternehmen mit einer höheren Verschuldung in die Covid-19-Krise gingen als ihre europäischen Konkurrenten.“

Quelleninformationen und weitere Informationen finden Sie im aktuellen Amundi Investment Insights Blue Paper und im Amundi Research Center.

Rechtliche Hinweise: Sofern nicht anders angegeben, stammen alle Informationen in diesem Dokument von Amundi Asset Management und sind aktuell mit Stand 01.02.2021. Die in diesem Dokument vertretenen Einschätzungen der Entwicklung von Wirtschaft und Märkten sind die gegenwärtige Meinung von Amundi Asset Management. Diese Einschätzungen können sich jederzeit aufgrund von Marktentwicklungen oder anderer Faktoren ändern. Es ist nicht gewährleistet, dass sich Länder, Märkte oder Sektoren so entwickeln wie erwartet. Diese Einschätzungen sind nicht als Anlageberatung, Empfehlungen für bestimmte Wertpapiere oder Indikation zum Handel im Auftrag bestimmter Produkte von Amundi Asset Management zu sehen. Es besteht keine Garantie, dass die erörterten Prognosen tatsächlich eintreten oder dass sich diese Entwicklungen fortsetzen.

Amundi Deutschland GmbH

Arnulfstraße 124 – 126

80636 München

Telefon: +49 (89) 992260

Telefax: +49 (800) 777-1928

http://www.amundi.de

Telefon: +49 (89) 992262-374

E-Mail: anette.baum@amundi.com

![]()