- EZB senkt Wachstumsprognose und stockt Krisenprogramm PEPP massiv auf

- EZB-Maßnahmen zeigen kaum Auswirkungen auf dem Aktienmarkt

- Ausreichende Herdenimmunität und Rückkehr zur wirtschaftlichen Normalität Ende 2021 erwartet

- Bauzinsen werden voraussichtlich im gesamten Jahr 2021 günstig bleiben

- Aktueller Bestzins für 10-jährige Hypothekendarlehen: 0,40 Prozent (Stand: 11.12.2020)

Mit fast 2 Billionen Euro gegen die Krise: EZB dreht Geldhahn weiter auf

Es ist das umfangreichste Maßnahmenpaket in der Geschichte der Europäischen Zentralbank: Nach der Sitzung am vergangenen Donnerstag stellte EZB-Präsidentin Christine Lagarde sieben Punkte vor, mit denen sie Europas Wirtschaft durch die Corona-Krise bringen will. Die größte und zugleich umstrittenste Maßnahme des Paketes: Die Anleihekäufe im Rahmen des Notfallprogramms PEPP werden von 1,35 auf 1,85 Milliarden Euro aufgestockt und bis mindestens März 2022 fortgeführt. Darüber hinaus lockern die Währungshüter die Bedingungen der Langfristkredite für Geschäftsbanken und legen weitere günstige Leihgeschäfte in diesem Bereich auf. Die günstigen Kredite für Banken sollen verhindern, dass die Kreditvergabe im Euroraum wegen der krisenbedingt steigenden Ausfallrisiken zurückgefahren und die Wirtschaft dadurch weiter geschwächt wird.

In der Regel reagieren die Märkte mit steigenden Aktienkursen auf geldpolitische Lockerungen und die Aussicht einer weiteren Geldschwemme durch die EZB. Auf der aktuellen Sitzung lieferte die Notenbank allerdings nur das ab, was der Markt ohnehin erwartet und bereits eingepreist hatte – die große Überraschung blieb aus. Zudem kommen immer mehr Zweifel an der Wirksamkeit der geldpolitischen Maßnahmen auf. Bereits jetzt hält die EZB Anleihen im Wert von fast 3 Billionen Euro, die sie in den letzten fünf Jahren ankaufte. Mit dem Pandemie-Notfallprogramm dürfte das Volumen bis 2022 auf insgesamt fast 5 Billionen Euro steigen. Michael Neumann, Vorstandsvorsitzender der Dr. Klein Privatkunden AG, warnt vor den fatalen Folgen dieses massiven geldpolitischen Eingriffs: „Seit Jahren betreibt die EZB durch die Anleihekäufe eine indirekte Staatsfinanzierung. Das billige Geld hat während dieser Zeit nicht dazu geführt, dass dringend notwendige Reformen und Zukunftsinvestitionen umgesetzt wurden. Stattdessen treibt es hoch verschuldete Staaten wie Italien immer weiter in die Abhängigkeit von der Notenpresse.“

Was bedeuten die EZB-Maßnahmen für Verbraucher, Sparer und Bauherren?

Vor allem in Deutschland, das traditionell ein Land der Sparer ist, wünschen sich viele Menschen eine Rückkehr zur geldpolitischen Normalität. Die aktuell beschlossenen Maßnahmen werden das Zinsniveau allerdings noch über einen langen Zeitraum extrem niedrig halten – und eine Rendite auf dem Sparbuch ist damit vorerst ausgeschlossen. Eine Rückkehr zur Normalität wird durch die immer höheren Anleihekäufe zunehmend schwieriger. Michael Neumann erklärt, warum: „Viele Staaten könnten sich einen Zinsanstieg gar nicht leisten. Bei steigenden Zinsen wären sie nicht mehr in der Lage, ohne Weiteres ihren Schuldendienst zu bewältigen. Mit der gerade aufkommenden Diskussion um Steuererhöhungen zur Finanzierung der Corona-Kosten sind wir in Deutschland ziemlich allein. Vielen erscheint es einfacher, sich indirekt durch die Minimalzinsen finanzieren zu lassen, als den harten Weg über den Steuerzahler zu gehen. Dabei nimmt die Politik allerdings in Kauf, dass Vermögenswerte der Bevölkerung wie Bargeld, Festgeld oder Lebensversicherungen durch die anhaltenden Niedrigzinsen schleichend entwertet werden.“

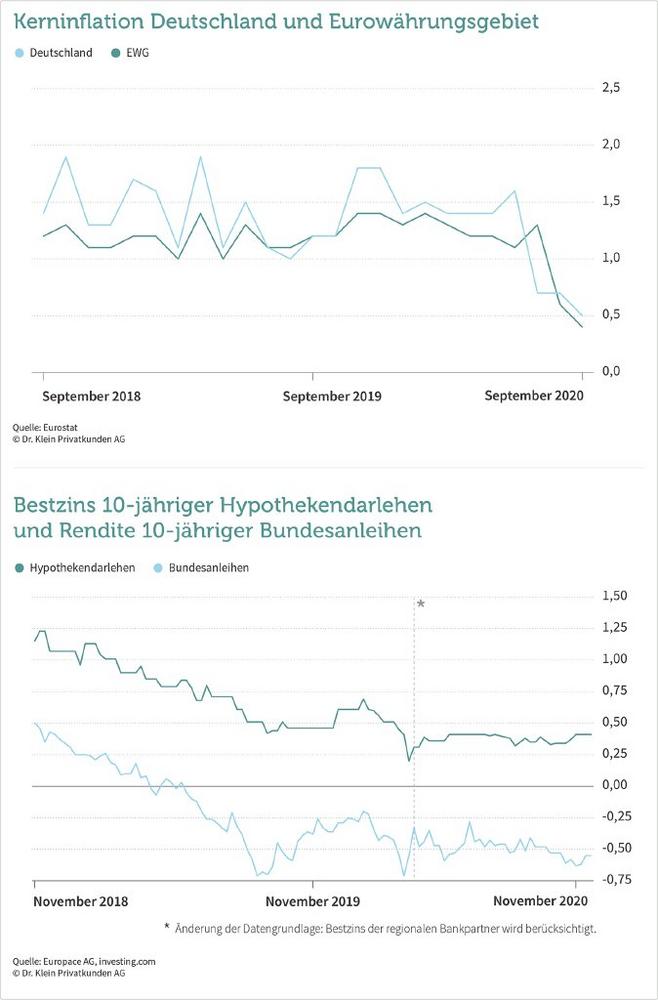

Für Sparer sind die niedrigen Zinsen ein Fluch, für Bauherren und Immobilienkäufer ein Segen: Die Konditionen für Immobiliendarlehen bleiben auch im Dezember unverändert günstig und dürften sich im gesamten Jahr 2021 nicht nennenswert nach oben bewegen. Der Bestzins für eine zehnjährige Zinsbindung fällt im Vergleich zum Vormonat minimal von 0,41 auf 0,40 Prozent. Auch der Bestzins für 15-jährige Darlehen sinkt leicht auf aktuell 0,65 Prozent. Die Konditionen für eine 20-jährige Zinsbindung erreichten im November mit 0,79 Prozent einen historischen Tiefstand und sind seither wieder etwas gestiegen. Der 20-jährige Bestzins liegt nun bei 0,87 Prozent.

Kurzfristig: steigende Volatilität möglich

Mittelfristig: schwankend seitwärts auf niedrigem Niveau

Die Dr. Klein Privatkunden AG ist einer der größten Finanzdienstleister Deutschlands und bereits seit 1954 am Markt etabliert. Mit mehr als 600 Beratern in deutschlandweit über 200 Büros hat das Unternehmen die meisten Standorte der Branche. Die Spezialisten von Dr. Klein beraten in den Bereichen Baufinanzierung, Versicherung und Ratenkredit.

Dr. Klein arbeitet mit über 400 Kredit- und Versicherungsinstituten zusammen und berät umfassend, anbieterneutral und kostenfrei. So erhalten die Kunden maßgeschneiderte Finanzierungen und günstige Konditionen. Dafür wird das Unternehmen immer wieder ausgezeichnet, zuletzt zum siebten Mal in Folge mit dem "Deutschen Fairness-Preis". Dr. Klein ist eine 100%ige Tochter des an der Frankfurter Börse im SDAX gelisteten technologiebasierten Finanzdienstleisters Hypoport SE.

Dr. Klein Privatkunden AG

Hansestraße 14

23558 Lübeck

Telefon: +49 (451) 1408-9669

Telefax: +49 (451) 1408-3399

http://www.drklein.de

PR & Social Media Managerin

Telefon: +49 (451) 1408-9643

E-Mail: presse@drklein.de

![]()