- Umsatzrekord in 2019 für die weltweit 100 größten Automobilzulieferer. Der Gesamtumsatz wuchs um 4,3 Prozent auf ein neues Rekordhoch von rund 918 Milliarden Euro.

- Ergebnis ging erneut stark zurück: Nach 8,7 Prozent in 2017, 7,5 Prozent in 2018, konnte 2019 nur noch eine durchschnittliche Marge von 6,0 Prozent erzielt werden.

- Die deutschen Zulieferer mussten besonders hohe Ergebniseinbußen hinnehmen. Während 2018 die Marge der heimischen Zulieferer noch bei überdurchschnittlichen 9,1 Prozent lag, stürzte diese 2019 auf nur noch 2,5 Prozent ab.

Zum neunten Mal hat Berylls Strategy Advisors die 100 weltweit größten Automobilzulieferer im Rahmen der „Top 100-Zuliefererstudie“ untersucht. Zutritt zu diesem Club erhalten im Jahr 2019 Unternehmen mit einem Umsatz von mindestens 2,7 Milliarden Euro. Mit 918 Milliarden Euro steigt ihr Gesamtumsatz auf ein weiteres Rekordhoch, bei gleichzeitig rückläufiger Profitabilität. Mit 6,0 Prozent schrumpfte die Marge erneut und stärker als im Vorjahr. Neben Deutschland mussten Zulieferer auch aus Amerika leichte Umsatzeinbußen hinnehmen (-0,5 Prozent und -0,3 Prozent). Demgegenüber gewannen China und Südkorea kräftig hinzu. Die Unternehmen im asiatischen Raum verbuchen ein Plus von 15,3 Prozent und das bei fast gleichbleibender Gewinnmarge von 5,5 Prozent (-0,1 Prozentpunkte zum Vorjahr). Japan und USA verbesserten ihren Umsatz leicht, mit +2,8 Prozent und +2,6 Prozent, verloren aber bei den Margen -1,3 Prozentpunkte und -1,1 Prozentpunkte. Außerhalb Deutschlands verbesserten die europäischen Zulieferer ihre Ergebnisse, sie gewinnen 2019 8,9 Prozent beim Umsatz und sogar 0,2 Prozentpunkte bei ihrer Profitabilität. Der Ausblick auf 2020 lässt dennoch nichts Gutes erwarten, die Transformation und aktuelle COVID-19 Krise werfen bereits tiefschwarze Schatten auf das aktuelle Jahr.

TOP TEN BLEIBT ZEMENTIERT, GROSSE KONZERNE SETZEN SICH IN DER TRANSFORMATION AB.

Innerhalb der Top 10 der global größten Zulieferer bleibt trotz des schwierigen Marktumfeldes alles beim Alten, das 2019er-Ranking gleicht dem des Vorjahres. Bosch, Continental und Denso führen das Feld mit einigem Abstand vor Magna, ZF Friedrichshafen und Aisin an. Nach Hyundai Mobis konnte Bridgestone sich knapp vor Michelin behaupten und trägt die Reifenkrone. Valeo komplettiert die Top 10. Im Jahr 2020 könnten sich aber einige Überraschungen ergeben. Die Transformation rund um CASE (Connected, Autonomous, Shared, Electric) hat im Jahr 2019 deutlich an Fahrt aufgenommen, der strukturelle Wandel ist in vollem Gange. Der viel besagte Wendepunkt von alter zu neuer automobiler Welt scheint zumindest in den Köpfen der Top-Manager zahlreicher Zulieferer angekommen zu sein. Neben Investitionen in die Zukunftstechnologien werden Unternehmens-Carve-outs und die Abwicklung von traditionellen Unternehmensteilen und Technologien vorangetrieben. Allein bei den fünf großen deutschen Automobilzulieferern Bosch, Continental, ZF Friedrichshafen, Mahle und Schaeffler wurden in den vergangenen drei Jahren über 40 Start-ups und Tech-Unternehmen übernommen oder mit Risikokapital ausgestattet.

Die damit erworbenen Kompetenzfelder wirken wie eine CASE-Checkliste zur Zukunftssicherung der Automobilindustrie. Vehement wollen sich die großen Automobilzulieferkonzerne vom Mittelfeld und Marktbegleitern absetzen. Die Chancen der kleineren oder mittelständisch geprägten Konkurrenz, den Rückstand bei zentralen Innovationsfeldern aufzuholen, schwinden. Neue Systemkompetenz und Wertschöpfungstiefe bei Hightech-Komponenten, Software-Entwicklungskompetenz, global verteilte Entwicklungszentren, um auf Augenhöhe mit Technologieschmieden wie Samsung, Apple, Microsoft oder den Premium-OEMs zu kooperieren, sind der Anspruch, dem nur Spitzenplayer der Top 100 gerecht werden können. CHINA UND SÜDKOREA SETZEN IHREN KURS FORT. Der Blick nach Südkorea zeigt neben positiven Währungseffekten ein starkes Wachstum fast aller südkoreanischen Vertreter in der Top 100 auf. Allen voran Hanon durch den Kauf des Geschäftsbereichs Fluid Pressure & Controls von Magna aber auch LG Electronics und Hyundai Mobis katapultierten sich unter die wachstumsstärksten Firmen des gesamten Feldes. Umsatzgewinner in China ist das Unternehmen CATL, das nach 2018 ein weiteres Highlight setzen und seinen extremen Wachstumskurs fortsetzen konnte (+55 Prozent Umsatz, +25 Plätze, jetzt Rang 43). Am Ende des Jahres 2019 stellt CATL mit 50 Prozent der gesamten chinesischen Batteriezellenkapazitäten einen neuen Rekord auf. Neben den mittlerweile sechs Vertretern in den Top 100, stehen weitere chinesische Automobilzulieferer mit ihrem Wachstumskurs vor dem Sprung in das Ranking.

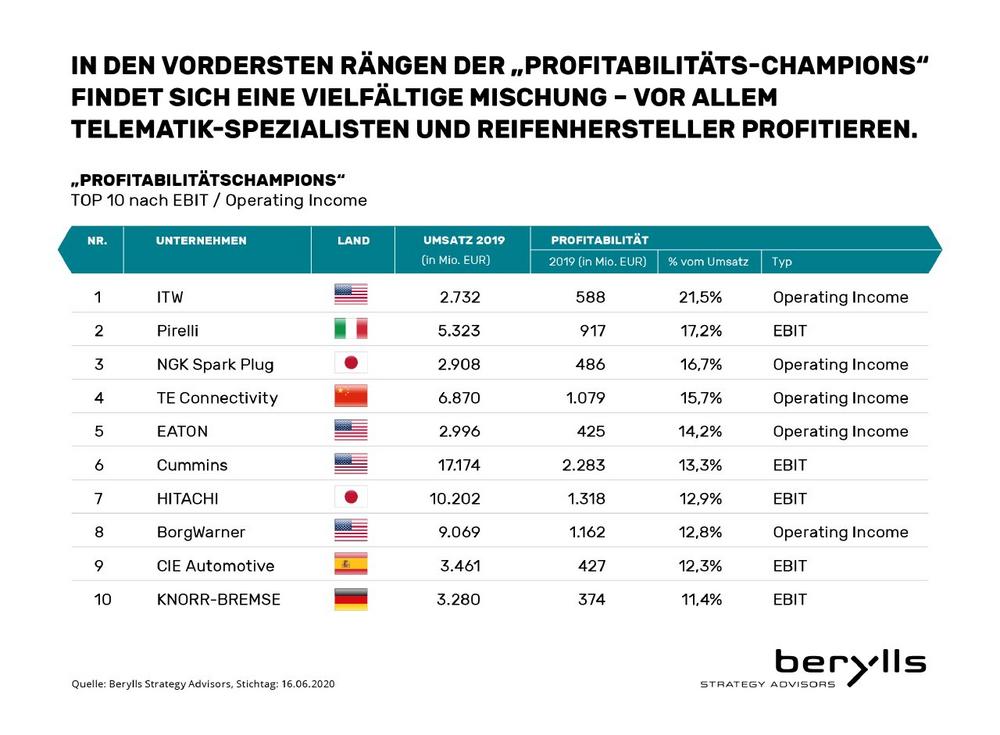

DER DRUCK AUF DIE PROFITABILITÄT STEIGT.

Die sich abkühlende Konjunktur und gestiegenen Investitionen für CASE drücken die Margen. 77 Prozent der Top 100 (56 von 73) mussten Gewinneinbußen im Jahr 2019 hinnehmen. Im Jahr 2018 waren es lediglich 68 Prozent (48 von 71). Bedenklich ist zudem der stärkere Rückgang der Gewinnmarge (EBIT bzw. Operating Profit). Lag der Rückgang im Jahr 2018 im Vergleich zum Vorjahr noch bei 1,2 Prozentpunkten, stürzt er in 2019 um weitere 1,5 Prozentpunkte im Jahresvergleich ab. Einzelne Unternehmen, wie beispielsweise Continental, Panasonic oder American Axle, verloren im Vergleich zu 2018 zwischen 5 bis 10 Prozentpunkten an Profitabilität. Mit Blick auf die deutschen Top-3 war es für Continental ein wahres „Seuchenjahr“, das mit Stagnation beim Umsatz und Verlusten beendet wurde. Die Bosch-Gruppe hielt zwar annähernd ihren Umsatz, verlor aber auf Gruppenebene -43 Prozent ihres Ergebnisses. Ein Großteil der Einbußen stammt dabei aus dem Automotivegeschäft, heißt es aus Firmenkreisen. Diese Zahlen stehen exemplarisch für 2019 und für die Folgen des Wandels. Vor allem vor dem Hintergrund, dass beide Unternehmen 2018 noch über sieben Milliarden EBIT erwirtschafteten.

DIE TRANSFORMATION IST KEIN SPRINT-, SONDERN EIN LANGSTRECKENRENNEN.

Die Zulieferbranche steckt tief im Wandel und passt sich an. Die Abspaltung der Antriebssparte von Continental als Vitesco, die Reorganisation der Automobiltätigkeiten von Thyssen Krupp, die geplante Übernahme von Delphi Technologies durch Borg Warner, der Kauf von Federal Mogul durch Tenneco, die lange Übernahmeschlacht bei Wabco zwischen ZF Friedrichshafen und Knorr-Bremse, die Aufspaltung von Johnson Controls mit anschließender Auflösung, beherrschten die Schlagzeilen in 2019 und sind ein Vorgeschmack, wie es weiter gehen wird. Blickt man auf die Neuinvestitionen, herrscht die Erkenntnis vor, dass Automobilhersteller und Lieferanten in den CASE Technologien nur über Kooperationen ihr Ziel erreichen können. Weiterhin anhaltende politische und gesellschaftliche Probleme verzögern aber einen schnellen Wandel und die Monetarisierung neuer Technologien, wie beispielsweise von Connectivity-Diensten oder im Bereich der Cybersecurity. Nimmt man den strukturellen Wandel und die nach wie vor unsichere Zukunftsfähigkeit vieler neuer Geschäftsmodelle, ist das Altgeschäft teils fragil geworden, das Neugeschäft dagegen noch nicht tragfähig. Es benötigt viel Fingerspitzengefühl und Geschick, um einen klaren Plan zu fassen, der durch die Transformation (und Krise) führt, um damit dem Worst-Case Szenario einer Insolvenz zu entgehen. "Die globale Finanzkrise aus dem Jahr 2008/2009 zeigte mit dem Faktor 4-5 an Insolvenzen, welchen Effekt die jetzt eingetretene Konjunkturflaute haben kann. Ein Zulieferersterben in ähnlicher Größe könnte sich mittelfristig rächen, wenn die eigentliche Transformation auf der Strecke bleibt. OEMs müssen sicherstellen, dass ihre hochkomplexen Lieferketten stabil bleiben und Zulieferer ihre Transformation in geordneten Bahnen fortführen können. Es braucht einen langen Atem, um neben den Investitionen für CASE die Lieferketten zu stützen und ebenfalls auf die Welt nach der Krise vorzubereiten (Stichwort Glokalisierung)“, so Dr. Jan Dannenberg, Partner bei Berylls Strategy Advisors. Das alles mit dem Ziel einen besseren Hochlauf aus der Krise als 2009 zu orchestrieren. „Der strukturelle Wandel darf nicht aufgehalten werden und eine Marktbereinigung von „Zombiefirmen“ muss möglich sein. Das gemeinsame strategische Geschick aller Beteiligten – ob Zulieferer, OEMs, Banken, Private- Equity-Firmen und Politik –, die Automobilindustrie zu transformieren, wird entscheiden, wie der Zieleinlauf aussieht“, so Dannenberg weiter.

AUSBLICK FÜR DAS JAHR 2020.

Das Jahr 2020 wird hart. Ein Anstieg an Insolvenzen ist bereits absehbar und es könnte auch Unternehmen der Top 100 treffen. Bei möglichen Umsatzeinbrüchen von -20 bis -25 Prozent verbleibt der Industrie nur noch ein Bruchteil der Gewinne. Bis zu 90 Prozent der Top 100 könnten in die Verlustzone rutschen, einzig chinesische Zulieferer liegen noch auf einem Wachstumspfad und so könnten im Jahr 2020 aus den bisher sechs Zulieferern vermutlich zehn Teilnehmer aus dem Land der Mitte stammen.

NICHT NUR EINEN GANG HOCHSCHALTEN.

Bereits 2019 wurden große Sparprogramme seitens OEMs an die Zuliefererindustrie herangetragen – Daimler mit -1,5 Milliarden Euro, BMW mit -12 Milliarden Euro bis zum Jahr 2022 durch das Programm „Performance Next“ und die Marke VW mit -15 Milliarden Euro bis zum Jahr 2023. Erfahrungsgemäß begann man also altbekannte Maßnahmen umzusetzen: Fertigungskapazitäten anpassen, Gemeinkosten reduzieren, Working Capital optimieren, Fremdkapitalgeber beruhigen. Doch die Risiken sind durch Corona noch einmal deutlich gestiegen und weitere, tiefgreifende Veränderungen unumgänglich.

Die zukünftige Entwicklung der Automobilindustrie, im Fokus liegen hier Produktionsstückzahlen und Fahrzeugklassen oder -segmente und -antriebe, ist nach wie vor mit großen Unsicherheiten verbunden. Jeder Automobilzulieferer muss daher bereit sein, starke strukturelle Veränderungen in Kauf zu nehmen. Erfolgsfaktoren für eine intelligente Restrukturierung in 2020/21 sind dabei entscheidend:

1. Prozesssicherheit: Die Restrukturierung muss nachhaltig und pragmatisch umgesetzt werden, alle Stellhebel müssen verzahnt und Krisenursachen schnell identifiziert und abgestellt werden.

2. Restrukturierungsexpertise: Eigene Erfahrung und Ressourcen müssen um externe Expertise ergänzt werden. Erfahrung, Wissen und Netzwerkkompetenz zu allen Unternehmensfunktionen ist dabei essenziell.

3. Mobilitäts-Know-how: Neben der Industrieexpertise braucht es Ideen, wie es besser geht. Benchmarks zu Kosten, Ertragskraft, Finanzstrukturen etc. helfen, schnell die richtigen Einsparmöglichkeiten oder Strukturen zu identifizieren.

4. Stakeholder- Verständnis: Was wichtig für eine Bank ist, muss noch lange nicht wichtig für den OEM sein. Der Automobilzulieferer muss aber gerade in der Krise jedem gerecht werden.

Berylls untersucht mit seinen Kunden der Zulieferindustrie knapp 30 Stellhebel aus sechs Kategorien in einem 360° Performance Improvement Ansatz, um individuell Krisenursachen in kürzester Zeit zu identifizieren und intelligente Resturkturierungsprogramme mit seinen Kunden aufzusetzen. „Denn wenn die anstehenden Aufgaben jetzt ganzheitlich und intelligent angegangen werden, können Zulieferer die Herausforderungen meistern und gestärkt aus der Krise hervorgehen“, so Michael Beckmann, Principal bei Berylls Strategy Advisors.

Berylls Strategy Advisors ist eine auf die Automobilindustrie spezialisierte Top-Managementberatung mit Büros in München, Berlin, Baar / Schweiz, Detroit / USA, London / Großbritannien, Seoul / Südkorea und Shanghai /China. Gemeinsam mit Automobilherstellern, Automobilzulieferern, Engineering-Dienstleistern, Ausrüstern sowie Investoren arbeiten die Strategieberater und das zugehörige Expertennetzwerk an Antworten zu den zentralen Herausforderungen der Automobilindustrie. Im Fokus stehen dabei besonders Innovations- und Wachstumsstrategien, Begleitung von Mergers & Acquisitions, Organisationsentwicklung und Transformation, sowie Maßnahmen zur Ergebnisverbesserung entlang der gesamten Wertschöpfungskette. Zusätzlich arbeiten Experten bei Berylls Digital Ventures gemeinsam mit den Kunden an Lösungen, um die Geschäftsmodelle von OEMs, Zulieferern und Entwicklungsdienstleistern zu digitalisieren und zu transformieren. Berylls‘ Beratungsteams zeichnen sich durch langjährige Erfahrung, fundiertes Wissen sowie innovative Lösungskompetenz und unternehmerisches Denken aus. Gemeinsam mit seinen spezialisierten Kooperationspartnern verfügt Berylls über tiefes technologisches Know-how, breites Marktverständnis und leistungsfähige Netzwerke zur Entwicklung von umsetzungsstarken Lösungen.

Berylls by AlixPartners

Maximilianstrasse 34

80539 München

Telefon: +49 1606927414

Telefax: +49 (89) 71041040-99

http://berylls.de

Head of Communication

Telefon: +49 (89) 71041040-71

E-Mail: christian.bangemann@berylls.com

![]()