Es tut sich was auf dem Markt der privaten Rentenversicherungen. Für Frank Nobis, Geschäftsführer des Instituts für Vorsorge und Finanzplanung (IVFP), ist diese Entwicklung ein klares Signal für den Vormarsch von alternativen und kapitalmarkteffizienten Altersvorsorgeprodukten. „Versicherungstarife mit flexiblen Garantien rücken immer mehr in den Fokus. Denn mit ihnen lassen sich durchaus ansprechende Renditen und damit eine höhere spätere Rente erzielen“, ist Nobis überzeugt.

Was geschieht aktuell am Versicherungsmarkt?

Auch wenn sich viele Verbraucher durch die öffentliche Diskussion über niedrige Zinsen und die damit verbundenen Probleme verunsichern ließen, ist doch aktuell wieder ein positiver Trend bei der Altersvorsorge erkennbar. Die Gesamtentwicklung der Branche ist laut einer aktuellen Umfrage der Zeitschrift für Versicherungswesen erstaunlich robust. Nach vorläufigen GDV-Zahlen hat sich das Neugeschäft im Jahr 2017 deutlich besser entwickelt als erwartet. Einige Top-Anbieter konnten ihre Beitragseinnahmen im Vergleich zum Vorjahr sogar steigern. Anscheinend haben die Verbraucher trotz aller Probleme wieder mehr Vertrauen in die Lebensversicherer.

Bei den Untersuchungen des IVFP im Rahmen des Ratings wurde außerdem deutlich, dass die Mehrheit der Versicherer erfreulicherweise den Anforderungen von Solvency II gerecht werden konnte. Eine Offensive in puncto Transparenz lässt jedoch (noch) auf sich warten. Die unterschiedlichen Berechnungsmethoden, die zu Verwirrung bei den Verbrauchern führen, sind das Eine. Die irritierenden Basisinformationsblätter (BIB), die seit Januar für viele Anlageprodukte verpflichtend sind, das Andere. Die Basisinformationsblätter (BIB) sollen eigentlich für mehr Transparenz sorgen und Produktart, Ziele, Chancen und Risiken des Produkts sowie Kosten aufzeigen. In einer DZB-Umfrage geben allerdings 80 % der Berater an, dass ihre Kunden die Angaben nicht verstehen und viele Kunden die BIB gar nicht mehr beachten. Hier sind nach Meinung des Instituts eindeutig noch weitere Schritte zur Verbesserung der Transparenz nötig.

Frank Nobis sieht als Geschäftsführer des IVFP die dringende Notwendigkeit, Altersvorsorge wieder verständlicher und einfacher zu gestalten. Denn die Verbraucher müssen von der Wichtigkeit und den Vorteilen der Altersvorsorge überzeugt werden. Außerdem muss Ihnen die Alternative zu den altgewohnten Garantien näher gebracht werden. „Berater und Kunden müssen noch besser über die Kapitalmärkte und deren positive Wirkung auf die Altersvorsorge aufgeklärt werden“, so Nobis. Das Institut bietet hierzu mit seinem qualitativen Ansatz und einem transparenten Rating eine wertvolle Entscheidungshilfe und zeigt auf, welche Gesellschaften ihren Auftrag gegenüber den Verbrauchern ernst nehmen.

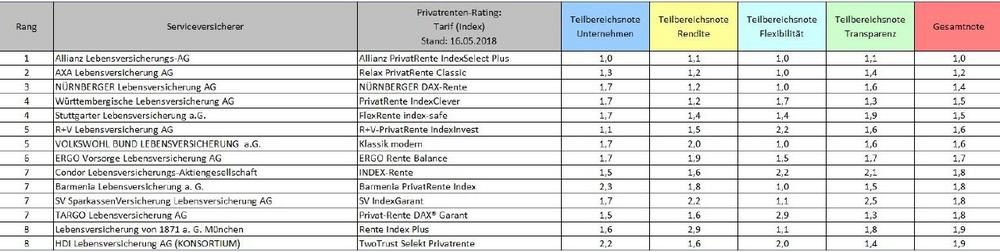

Was wurde im aktuellen Privatrenten-Rating untersucht?

Das IVFP hat in diesem Jahr 147 Tarife von 53 Anbietern auf bis zu 85 Kriterien hin untersucht. Die Einteilung erfolgte in die Kategorien klassisch, Klassik Plus, Index, fondsgebunden mit Garantien (Beitragsbezogen), fondsgebunden mit Garantien (Sicherungsvermögensbezogen) und fondsgebunden ohne Garantien sowie Comfort. Erstmalig wurde in diesem Rating zwischen Service- und Direktversicherern unterschieden. Das Gesamtergebnis setzt sich wie in allen Ratings des Instituts aus der Summe der vier Teilbereiche Unternehmensqualität (35 %), Rendite (30 %), Flexibilität (25 %) sowie Transparenz und Service (10 %) zusammen.

Unter www.ivfp.de/… stehen die Ergebnisse online zur Verfügung. Unter www.einfachmehr-vorsorge.de besteht zudem die Möglichkeit, sich anhand des Tariffinders das passende Produkt ermitteln zu lassen.

Weitere Informationen gibt es unter www.ivfp.de.

Institut für Vorsorge und Finanzplanung GmbH

Auf der Haide 1

92665 Altenstadt/WN

Telefon: +49 (9602) 9449280

Telefax: +49 (9602) 94492810

http://www.ivfp.de

Telefon: +49 (9602) 944928-0

Fax: +49 (9602) 944928-10

E-Mail: presse@ivfp.de

![]()